Ein Beitrag von Philipp Wolters, LL.M. (UK), Rechtsanwalt und Fachanwalt für Insolvenzrecht

Das Wirtschaftsleben entwickelt sich zunehmend komplexer, althergebrachte Gewissheiten gelten heute nur noch bedingt. Unternehmen sind mehr denn je dazu gezwungen, ihr Geschäftsmodell fortlaufend zu überprüfen und weiterzuentwickeln. Negative konjunkturelle Entwicklungen oder tiefgreifende strukturelle Veränderungen, wie z.B. in der Automotive-Branche, können Unternehmen jedoch trotz aller Umsicht vor ungeahnte Herausforderungen stellen.

Ist ein Unternehmen erst einmal in wirtschaftliche Schieflage geraten, fehlt oftmals Liquidität zur Anpassung des Geschäftsbetriebs an die neuen Gegebenheiten. In einer solchen Situation kann die Einleitung eines Sanierungsverfahrens Abhilfe schaffen. Welche Verfahrensart dabei in Frage kommt, richtet sich nach bestimmten Voraussetzungen.

Sanierung außerhalb eines Insolvenzverfahrens nach StaRUG

Mit Inkrafttreten des Gesetzes über den Stabilisierungs- und Restrukturierungsrahmen (StaRUG) zum 01.01.2021 hat der Gesetzgeber ein im Wesentlichen außergerichtliches und vom Unternehmen selbst geführtes Sanierungsverfahren eingeführt.

Auf diese Weise soll lebensfähigen, unverschuldet in wirtschaftliche Schieflage geratenen Unternehmen die frühzeitige Restrukturierung aus eigener Kraft ermöglicht und ein Insolvenzverfahren vermieden werden. Dementsprechend wurde die eigenständige Verfahrensart auch nicht in der Insolvenzordnung (InsO) geregelt.

Voraussetzung für den Eintritt in ein solches außerinsolvenzliches Sanierungsverfahren ist, dass das schuldnerische Unternehmen lediglich drohend zahlungsunfähig ist. Nach § 18 Abs. 2 InsO liegt eine drohende Zahlungsunfähigkeit vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Zahlungspflichten im Zeitpunkt der Fälligkeit zu erfüllen. Der Prognosezeitraum beträgt dabei in der Regel 12 bis 24 Monate.

Kernelement des neuen außerinsolvenzlichen Sanierungsverfahrens ist der sog. Restrukturierungsplan, der im Ergebnis einen Vergleich zwischen dem schuldnerischen Unternehmen und seinen Gläubigern darstellt. Das Besondere ist, dass anders als z.B. beim Insolvenzplan unter Vorliegen sachlicher Gründe auch nur bestimmte Gläubiger in den Restrukturierungsplan einbezogen werden können.

Im Ergebnis führt ein von den Beteiligten akzeptierter Restrukturierungsplan zu einer Bereinigung der Passivseite. Ursprünglich war vorgesehen, dass der Schuldner im Rahmen des Restrukturierungsplanverfahrens auch operative Sanierungsmaßnahmen vornehmen kann. Zu denken wäre dabei z.B. an die Beendigung ungünstiger Verträge. Zu diesem weitgehenden Schritt konnte sich der Gesetzgeber im Ergebnis jedoch nicht durchringen.

Dennoch kann aufgrund der frühzeitigen Adressierung der Probleme eine Sanierung über einen Restrukturierungsplan in Kombination mit technologisch-strategischer Beratung einen echten Mehrwert für das Unternehmen in Schieflage bedeuten.

Dieser Teil der Sanierung zielt darauf ab, die Wertschöpfungsprozesse und -strukturen des Unternehmens so zu transformieren, dass das Unternehmen auch aus Sicht der Leistungserstellung nachhaltig zukunftsfähig wird. Dazu gehört eine entsprechende Digitalisierungsstrategie, die auf die tatsächlichen Notwendigkeiten und die dazu passenden Optionen setzt. Das kann bedeuten, dass ein Unternehmen bei der Digitalisierung – ähnlich wie bei der Stärkung seiner Kernkompetenzen – eigene Wege suchen muss. Formal gibt der Restrukturierungsplan den Rahmen vor, inhaltlich gibt es bei diesem Teil der Sanierung größere Freiheitsgrade.

Die wesentlichen Vor- und Nachteile eines Restrukturierungsplanverfahrens stellen sich in der Übersicht wie folgt dar:

Sind nach eingehender Prüfung für eine erfolgreiche Neuaufstellung auch operative Restrukturierungsmaßnahmen erforderlich, sollte eher über eine Sanierung unter Insolvenzschutz nachgedacht werden.

Sanierung mittels Insolvenzverfahren in Eigenverwaltung

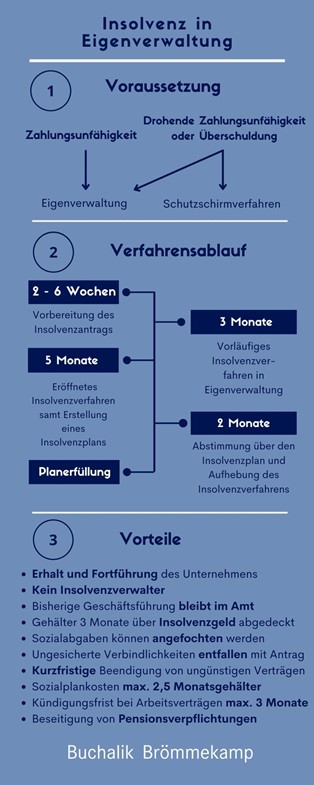

Im Falle einer drohenden Zahlungsunfähigkeit kann ein Unternehmen die Restrukturierung statt im Rahmen eines außerinsolvenzlichen Sanierungsverfahrens nach StaRUG auch mittels eines Insolvenzverfahrens in Eigenverwaltung bzw. Schutzschirmverfahrens anstreben. Eine Insolvenzantragspflicht besteht in diesem Stadium noch nicht.

Befindet sich das Unternehmen bereits in der Überschuldung oder gar in der Zahlungsunfähigkeit, ist eine Restrukturierung nach StaRUG ausgeschlossen. Es muss vielmehr rechtzeitig ein Antrag auf Eröffnung eines Insolvenzverfahrens gestellt werden, um etwaige Haftungsrisiken für die Verantwortlichen zu vermeiden.

Ein Insolvenzverfahren in Eigenverwaltung bedeutet jedoch nicht das Ende des Unternehmens. Anders als in einem Regelinsolvenzverfahren gibt es keinen Insolvenzverwalter, sondern lediglich einen sog. Sachwalter. Seine Aufgabe liegt darin beschränkt, die ordnungsgemäße Durchführung des Verfahrens zu überwachen. Die Geschäftsführung bleibt hingegen im Amt und führt die Geschäfte fort.

Anders als in einem Verfahren nach StaRUG bietet die Sanierung unter Insolvenzschutz eine Chance auf einen echten Neustart. Denn hier ist nicht nur die Bereinigung der Passivseite möglich. Die Insolvenzordnung bietet vielmehr zahlreiche Möglichkeiten, den Betrieb auch nachhaltig operativ zu sanieren. Nur im Rahmen eines Insolvenzverfahrens können zudem Liquiditätseffekte wie das Insolvenzgeld o.ä. genutzt werden.

Auch und gerade im Bereich der operativen Sanierung spielen die technisch-organisatorischen Themen eine tragende Rolle. Ein Neustart ist oftmals gleichbedeutend mit einer tiefgreifenden Veränderung der Wertschöpfung im Unternehmen. Erfolgskritisch ist wiederum die Digitalisierung, die sich, richtig verstanden, zu einem wichtigen Treiber der Restrukturierung entwickeln kann. Zu den vordringlichen Aufgaben digitaler Tools gehört es dabei, Transparenz über die Wirkung der ergriffenen Maßnahmen und den Fortschritt der Sanierung herzustellen. Damit werden individuell konfigurierbare Digitalisierungsbausteine wie Dashboards zu elementaren Erfolgsfaktoren einer Sanierung in Eigenverwaltung. Sie tragen nicht zuletzt zu einer schnellen Umsetzung des Verfahrens bei.

Das Verfahren ist mit einer durchschnittlichen Laufzeit zwischen sechs und neun Monaten schnell abgeschlossen und das Unternehmen kann wiedererstarkt am Wirtschaftsleben teilnehmen.

Die wesentlichen Vorteile eines Eigenverwaltungsverfahrens stellen sich in der Übersicht wie folgt dar:

Philipp Wolters ist Partner der Buchalik Brömmekamp Rechtsanwaltsgesellschaft mbH und hat in seiner bisherigen beruflichen Laufbahn bereits eine Vielzahl von Unternehmen erfolgreich durch ein Sanierungsverfahren geführt. Die Kanzlei Buchalik Brömmekamp ist spezialisiert auf die Begleitung von Insolvenzverfahren in Eigenverwaltung bzw. Schutzschirmverfahren. Sie gilt mit rund 200 abgeschlossenen Verfahren auf diesem Gebiet als Marktführer.

Hanselmann & Compagnie und Buchalik Brömmekamp bündeln ihre komplementären Kompetenzen (Finanzen, Steuern, Recht mit Technologie, Prozessoptimierung und Digitalisierung). Ziel der Kooperation ist es, Unternehmen im Restrukturierungsfall eine schnelle Rückkehr in die Zahlungsfähigkeit und Profitabilität zu ermöglichen und die Zukunftsfähigkeit des Unternehmens in allen relevanten Belangen sicherzustellen. Dies gilt sowohl für die Restrukturierung nach StaRUG als auch für Insolvenzverfahren in Eigenverwaltung.

Schreibe einen Kommentar